房地产市场持续调整 前11月全国房地产开发投资同比降10.4%

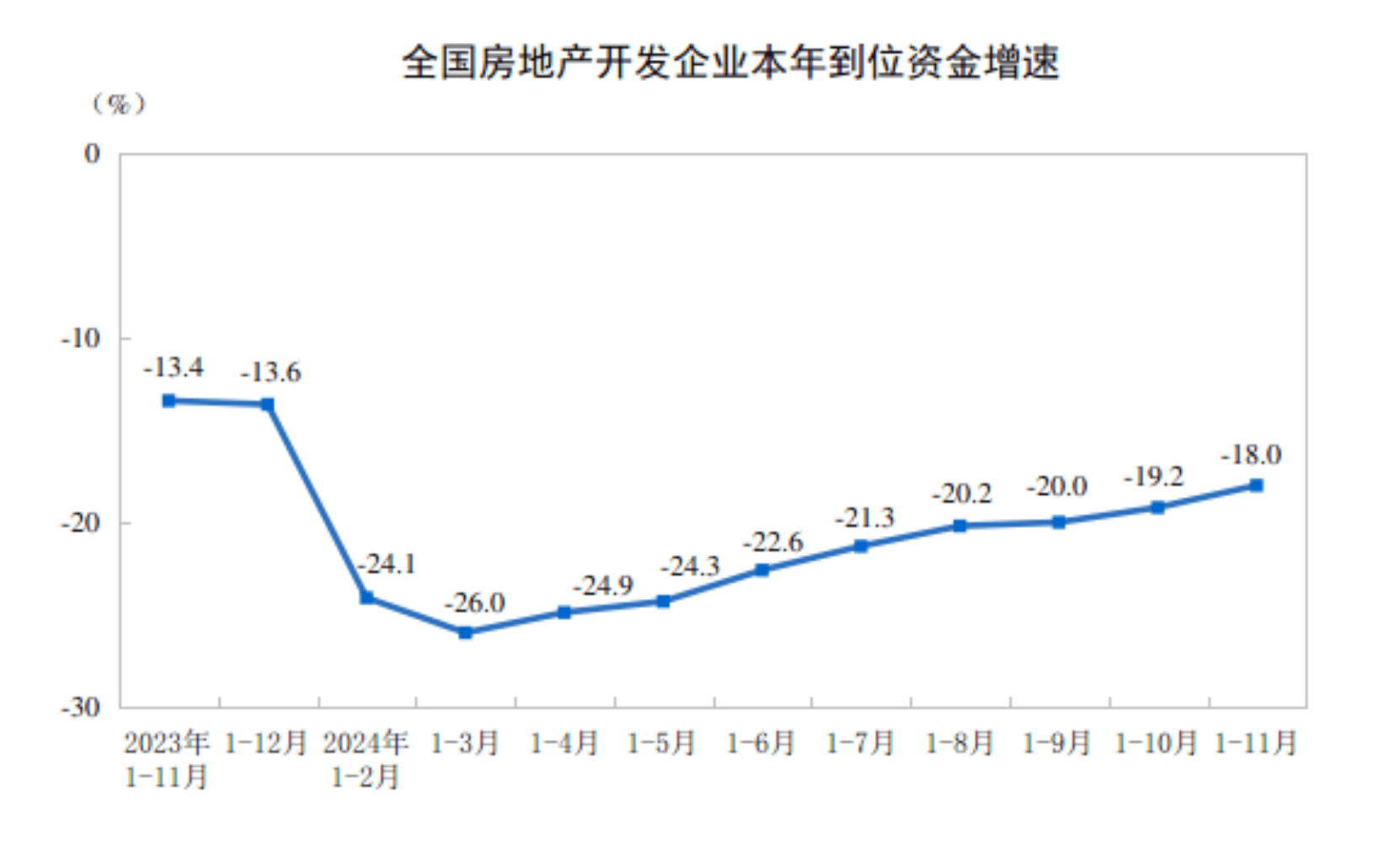

根据国家统计局最新发布的数据,2023年1至11月份,全国房地产开发投资达93634亿元,较去年同期下降10.4%。这一降幅反映出房地产市场在宏观调控、需求紧缩及信心修复等多重因素影响下,仍处于深度调整期。

数据背后,行业面临供需两侧的双重压力。在供应端,开发企业资金链紧张、土地购置面积下滑,导致新开工项目和竣工进度放缓;而需求端,尽管各地政策“松绑”不断,降低首付比例、取消限购等措施逐步落地,但购房者观望情绪依然浓厚,市场回暖信号尚弱。尤其在三、四线城市,库存积压问题更为突出,去库存速度远低于预期。

从结构来看,住宅投资占主体,但商业和写字楼投资收缩显著。11月单月数据虽有企稳迹象,但不改累月的整体下行态势。业内专家分析,房地产市场短期走势仍将依赖政策松绑力度、经济复苏进程及居民就业收入预期的稳定。地方版“保交楼”专项借款和各地城投托底成为稳定新房市场的重要力量。

国家统计局数据同时指向,接近年底的融资环境导向偏向风险疏解和能力修复。加之全国预售资金监管的优化和企业收缩并购规模等多方面因素,市场预测此指标的宏观风向将进一步影响了资本市场及连锁上下游行业前景。这部分规模重大且关系到财政周期的权重参与,促使下一步调控措施更促“守风险”与‘保交房”导向的深入推进,仍需促进合规项目的自运转发展机理微好生成微注。”之圈入预期稳健生态节奏的基础之上调控质化预期